PHOTO

Il Decreto interministeriale n. 225, firmato il 10 luglio dal Ministero della Cultura insieme al Ministero dell’Economia e delle Finanze (Disposizioni applicative in materia di credito di imposta per le imprese di produzione cinematografica e audiovisiva di cui all’articolo 15 della legge 14 novembre 2016, n. 220), introduce nuove regole per le imprese di produzione cinematografica e audiovisiva. Il provvedimento rappresenta un aggiornamento importante di una misura di sostegno che esiste da circa sedici anni, finalizzata a incentivare il settore audiovisivo in Italia.

Il decreto mira a bilanciare il supporto al settore audiovisivo con la necessità di contenere la spesa pubblica e migliorare l’efficienza nell’utilizzo delle risorse. Occorre ricordare che il credito d’imposta, introdotto con la legge finanziaria del 2008, è progressivamente diventato predominante rispetto ai finanziamenti diretti concessi dallo Stato, che prima di allora costituivano la fonte primaria di sostegno pubblico. Con il sistema del credito d’imposta lo Stato, in luogo di decidere “autoritariamente” quali progetti finanziare attraverso le decisioni di una commissione, lascia più libertà al produttore (e al mercato) di scegliere quali opere produrre, pur rimanendo all’interno di alcuni criteri di “eleggibilità culturale”.

Sin dalla sua pubblicazione il nuovo decreto ha generato un ampio dibattito. Nonostante vi siano aspetti positivi (“il bello” del decreto), le critiche sono state predominanti, rivelando aspetti migliorabili (“il brutto”) e negativi (“il cattivo”). Ovviamente, a seconda dei punti di vista.

Sono stati confermati i precedenti limiti massimi di credito per opera (fino a 9 milioni, che diventano 18 milioni con risorse extra Italia per almeno il 30% della copertura), ma non è stato imposto un tetto per impresa o gruppo di imprese, salvo il fatto che per le imprese «ad elevata capacità produttiva e finanziaria» è concessa un’aliquota inferiore a quella massima del 40%.

Tra le principali novità:

- Limitazione delle produzioni in appalto: le produzioni realizzate in appalto non sono più ammissibili per il credito d’imposta. Solo il produttore che detiene i diritti di sfruttamento economico dell’opera può richiedere il credito.

- Limitazione dei service “a cascata”: per l’affidamento di prestazioni di servizi a terzi (service) si prevede, per l’esecuzione di singole parti di lavorazione dell’opera, che la società affidataria abbia sede legale in Italia e non proceda a sua volta a sub-contrattare a soggetti terzi.

- Limiti di intensità d’aiuto: il credito d’imposta può coprire fino al 50% del costo di produzione di un’opera audiovisiva. Questo limite può essere innalzato al 60% per le coproduzioni transfrontaliere e all’80% per le opere difficili, come documentari, opere prime o seconde, opere realizzate da giovani autori e altre categorie di opere. Il limite in precedenza era del 100%.

- Costi del personale: altra misura di “contenimento” riguardante il limite massimo eleggibile dei costi del personale e delle figure professionali; il limite è pari all’importo previsto in CCNL, con incremento massimo del 20% (i decreti direttoriali specificheranno meglio).

- Verifiche e sanzioni: è stata rafforzata la verifica dei costi di produzione da parte dei revisori, con la previsione di sanzioni amministrative fino a 50.000 euro per dichiarazioni infedeli.

- Nuova gestione del credito: le imprese possono ora utilizzare fino al 70% del credito d’imposta all’approvazione della richiesta preventiva e il restante 30% all’approvazione della richiesta definitiva. Prima, il rapporto era del 40% e 60%.

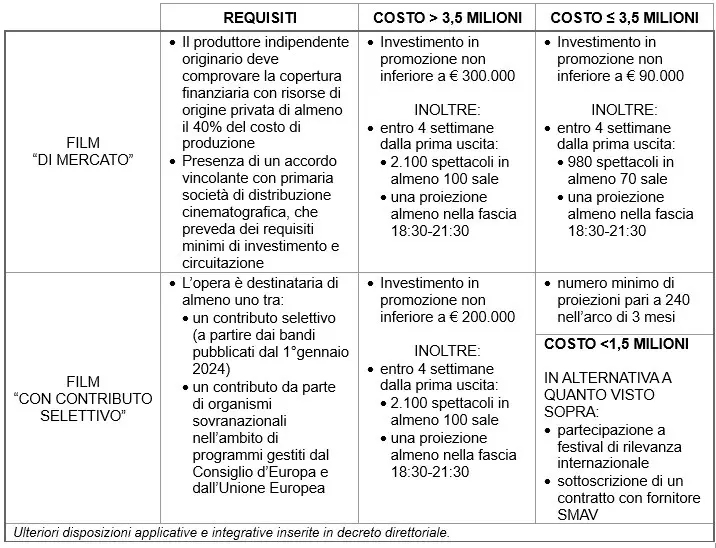

Per quanto riguarda le opere cinematografiche, la cui durata non può essere inferiore a 52 minuti (si noti che i cortometraggi ora non possono superare i 20 minuti), ci sono due percorsi: opere «di mercato» e «opere con contributo selettivo» (sono definizioni non ufficiali utilizzate dalla DGCA per illustrare il decreto). Inoltre, sono contemplate tre categorie di costo: sopra i 3,5 milioni di euro, sotto i 3,5 milioni e sotto 1,5 milioni.

Per il primo percorso è necessaria la copertura finanziaria con «risorse di origine privata» per almeno il 40% del costo di produzione. Le coperture possono anche includere la producer’s fee che, assieme alle spese generali, può essere riconosciuta al massimo per il 15% del costo di produzione, il che porterebbe la necessità di copertura ad almeno il 25%. Fra le risorse di origine privata è ammissibile anche Rai Cinema. È poi necessario disporre di un accordo vincolante con una primaria società di distribuzione cinematografica, che preveda dei requisiti minimi di investimento e circuitazione, meno rigorosi di quanto potrebbe apparire a prima vista.

Per il secondo percorso, se il film ha ottenuto un contributo selettivo oppure un contributo pubblico sovranazionale nell’ambito di programmi gestiti dal Consiglio d’Europa e dall’Unione Europea, non viene richiesta la copertura del 40% né l’accordo vincolante col distributore ma è in ogni caso richiesta una circuitazione in sala, con impegni inferiori al caso precedente. Qualora il film abbia un budget inferiore a 1,5 milioni, non è neanche richiesta l’uscita in sala ma si pretende l’assolvimento di due obblighi: partecipazione a festival di rilevanza internazionale (come si fa a saperlo se non dopo che il film è stato completato?) e la sottoscrizione di un contratto con fornitore SMAV (questo requisito viene da molti giudicato piuttosto difficile da soddisfare, vista la scarsa entità del budget).

Oltre alle critiche legate alle difficoltà che potrebbero incontrare i film a basso budget, è stato notato come l’ottenimento di fondi regionali (non fondi privati, quindi) non è contemplato ai fini della copertura preventiva richiesta. Inoltre, si rendono necessarie norme transitorie per quei produttori che hanno ottenuto il contributo selettivo con le vecchie regole. Il decreto deve essere accompagnato da numerosi decreti direttoriali al momento in fase di scrittura. Solo allora sarà possibile formulare una valutazione complessiva del provvedimento.